特朗普的雪崩游戏:比特币的逆袭时刻

作者:ARTHUR HAYES

原标题:Ski Cut

编译:BitpushNews

(此处表达的任何观点均为作者的个人观点,不应作为投资决策的依据,也不应被视为参与投资交易的建议或推荐。)

今年三月中旬,北海道滑雪季对我来说结束了。然而,山上的经验教训依然可以用来解读 特朗普 总统发的“ 关税 脾气”。每天的情况都不一样,变量太多,相互作用很复杂——没人知道哪片雪花或哪次滑雪转弯会引发雪崩。我们能做的,最多是估算引发雪崩的概率。有一种技术可以更明确地评估斜坡的不稳定性,那就是“滑雪切割”。

在下坡前,团队里的一名滑雪者会横穿起始区域,上下跳跃,试图触发雪崩。如果成功了,不稳定性如何在坡面传播,将决定向导是否认为这个斜坡安全可滑。即使引发了雪崩,我们可能还是会滑这个坡,但会小心选择角度,避免引发比松散粉更大的雪崩。如果看到裂缝飞射,或是大块雪板崩裂,我们会立刻撤离。

关键在于,根据当前条件量化最坏情况,并采取相应行动。特朗普在4月2日自封的“解放日”,就像是对全球金融市场这个陡峭而危险的坡面进行了一次滑雪切割。特朗普团队从一本名为《平衡贸易:终结美国贸易赤字的不可承受成本》的经济学书里借用了关税政策,采取了极端立场。宣布的关税税率比主流经济学家和金融分析师的最坏预测还要糟糕。用雪崩理论来说,特朗普引发了一场持续的弱层雪崩,威胁要把整个虚假的、部分准备金制的、肮脏的法定金融体系拖垮。

最初的关税政策代表了最坏的结果,因为美国和中国针锋相对,各自采取了极端立场。金融市场一片狼藉,全球损失高达数万亿美元,但真正的问题在于用MOVE指数衡量的美 国债 券市场波动性飙升。指数几乎触及172的历史日内高点,随后特朗普团队迅速撤离危险区。宣布关税之后的一周内,特朗普缓和了计划,暂停了对除中国外的所有国家实施关税90天。几天后,当波动性拒绝大幅回落时,波士顿联储行长苏珊·柯林斯在《金融时报》撰文称,美联储随时准备采取一切必要措施,确保市场正常运转。最后,美国财政部长斯科特·贝森特(我戏称他为“BBC”)在彭博社采访中宣称,他的“家伙”很强大,尤其是因为他的部门能大幅加快和扩大国债回购规模。我把这一连串事件称为政策制定者从“一切正常”到“全完了,我们得做点什么”的转变。市场随之飙升,最重要的是,比特币触底了。是的,伙计们,我敢说74,500美元就是局部底部。

无论你把特朗普的政策调整看作是撤退还是精明的谈判策略,结果就是政府故意引发了一场金融市场雪崩,严重到一周后他们就不得不调整政策。现在,作为市场参与者,我们明白了一些事:我们知道最坏情况下债券市场波动会怎样,我们清楚可触发行为改变的波动率水平,我们也知道有哪些货币杠杆会被拉动以缓解局面。有了这些信息,作为比特币持有者和加密货币狂热投资者,我们知道底部已到。因为下次特朗普加大关税言论或拒绝降低对华关税时,比特币会因预期货币大佬们开足马力印钞(Brrrrr级别)而上涨,以确保债券市场波动保持在低位。

本文将分析为何在关税问题上采取极端立场会导致债券市场失灵(以MOVE指数衡量);然后讨论贝森特的解决方案——国债回购——如何为系统注入大量美元流动性,尽管技术上用新债买旧债本身并不会增加流动性;最后探讨为何当前比特币和宏观经济格局类似于2022年第三季度,当时贝森特的前任“坏女孩”耶伦通过增加短期国债发行量抽干了反向回购计划(RRP)。比特币在2022年第三季度FTX事件后触及局部低点,而现在,2025年第二季度,贝森特祭出“非QE”的QE大炮后,比特币也触及了本轮牛市的局部低点。

最大痛苦

我要重申,特朗普的目标是把美国经常账户赤字压到零。要快速做到这一点,需要痛苦的调整,而关税是他的政府的首选武器。我才不管你觉得这是好是坏,也不管美国人是否准备在iPhone工厂上8小时以上的班。特朗普当选,部分是因为他的支持者认为全球化害了他们。他的团队铁了心要兑现竞选承诺,用他们的话说,把“主街”的利益置于“华尔街”之上。当然,这一切的前提是特朗普身边的人能沿着这条路连任——这可不是板上钉钉。

“解放日”那天金融市场崩盘的原因是,如果外国出口商赚不到美元或赚得少了,他们就买不了多少美国股票和债券,甚至完全买不了。而且,如果出口商得调整供应链,甚至在美国国内重建供应链,他们得卖掉手里的流动资产,比如美国债券和股票,来筹钱。这就是为什么美国市场,以及任何过度依赖美国出口收入的市场,都崩了。

至少一开始,有个亮点:惊慌失措的交易员和投资者涌向国债,国债价格上涨,收益率下降。10年期国债收益率大幅下跌,这对BBC(贝森特)来说是好事,因为他能更容易地把更多债券塞进市场的嘴里。但债券和股票价格的剧烈波动推高了市场波动性,这对某些对冲基金来说是丧钟。

对冲基金嘛,有时候能对冲,但总是用一大堆杠杆。相对价值(RV)交易员通常会找两种资产之间的关系或价差,如果价差扩大,他们就用杠杆买一种资产、卖另一种,期待回归均值。一般来说,大多数对冲基金策略在宏观上要么隐性、要么显性地做空市场波动性。波动性低时,均值回归发生;波动性高时,局面就乱了,资产间的稳定“关系”崩溃。这就是为什么银行或交易所的风险经理会在市场波动性上升时提高对冲基金的保证金要求。一旦对冲基金收到追缴保证金通知,他们得立刻平仓,不然就被清算。有些投行乐于在极端波动期用追缴保证金搞死客户,接管破产客户的头寸,等政策制定者不可避免地印钞压波动性时再赚一笔。

我们真正关心的是股票和债券的关系。由于美国国债在名义上是无风险资产,也是全球储备资产,当全球投资者逃离股票时,国债价格会上涨。这很合理,因为法定货币总得有个地方放着以赚点收益,而美国政府靠着免费开印钞机的能力,永远不会在美元意义上主动破产。国债的实际能量价值可能会下降,但政策制定者才不在乎充斥全球的这些垃圾法定资产的实际价值。

“解放日”后的头几天交易,股票跌了,债券价格涨了,收益率降了。然后,事情变了,债券价格跟股票一起跌。10年期收益率的波动幅度之大,自1980年代初以来都未曾见到过。问题来了:为什么?答案——或者至少政策制定者认为的答案——至关重要。市场是不是有什么结构性问题,必须靠美联储或财政部印钞来修复?

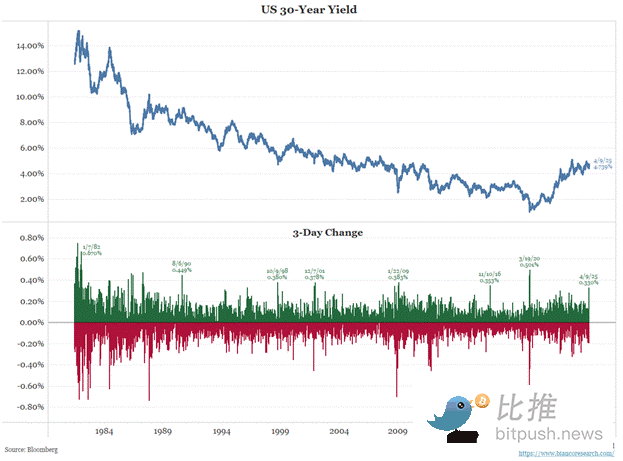

Bianco Research的底部图表显示,30年期国债收益率3天变化的异常程度有多大。这次“关税脾气”引发的变动,跟2020年新冠疫情、2008年全球金融危机和1998年亚洲金融危机时的市场波动不相上下。这可不是好兆头。

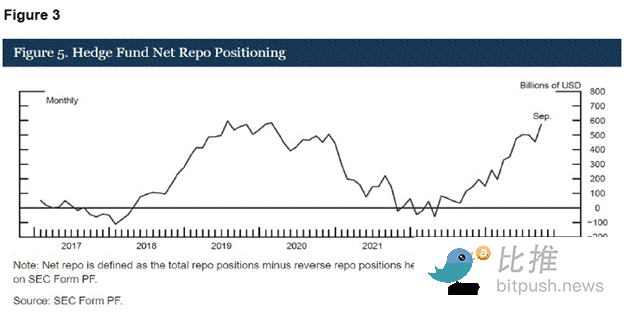

RV基金的国债基差交易头寸可能平仓,就是个大问题。这交易规模有多大?

2022年2月对国债市场是个关键月份,因为美国总统拜登决定冻结全球最大商品生产国俄罗斯持有的国债。这实际上表明,不管你是谁,财产权不是权利,而是特权。于是,外国需求持续萎缩,但RV基金站出来,成了国债的边际买家。上面的图表清楚显示,回购头寸增加,成了市场内基差交易规模的代理指标。

基差交易简述:

国债基差交易就是买入现金在途债券,同时卖出债券期货合约。银行和交易所的保证金影响是关键的问题。RV基金的头寸规模受限于保证金所需的现金量,而保证金要求因市场波动性和流动性问题而变化。

银行保证金:

为了筹钱买债券,基金会做回购协议(repo)交易,银行同意收点小费,立即掏现金进行结算,用待购债券作抵押。银行会对回购交易要求一定现金保证金。

债券价格波动越大,银行要的保证金越多。

债券流动性越差,银行要的保证金也越多。流动性总是集中在收益率曲线的某些期限上。对全球市场来说,10年期国债最重要、最有流动性。新发行的10年期国债一经拍卖,就成为在途10年期债券,流动性最高。随着时间推移,它离流动性中心越来越远,变成离途债券。在途债券自然变成离途债券时,基金等着基差收敛,资助回购交易的现金需求就上升。

本质上,高波动期,银行担心清算债券时价格跌得太快,低流动性时市场卖单没人接,所以他们提高保证金要求。

期货交易所保证金:

每份债券期货合约有个初始保证金水平,决定每合约所需的现金保证金量。这个水平会随市场波动性而变化。

交易所担心初始保证金花光前能不能清算头寸。价格动得越快,越难保证偿付能力,所以波动性高时保证金要求也高。

纾解恐惧:

国债基差交易对市场的超大影响,以及主要参与者的融资方式,一直是国债市场的热门话题。国债借款咨询委员会(TBAC)在过去的季度再融资公告(QRA)中提供了数据,证实2022年以来美国国债的边际买家是搞基差交易的RV对冲基金。这里有个链接,指向2024年4月提交给CFTC的详细论文,依据的是TBAC的数据。

市场事件的循环反射链条,每轮都放大恐惧:

-

债券市场波动性上升,RV对冲基金得给银行和交易所交更多现金。

-

到某个点,基金扛不住额外追缴保证金,得同时平仓——卖现金债券,买回债券期货。

-

现金市场流动性下降,做市商缩小报价规模,防有毒的单向流动。

-

流动性和价格齐跌,市场波动性进一步加大。

交易员对此类市场现象心知肚明,而监管机构与其麾下的财经媒体执笔抨击者早已持续拉响警报。正因如此,当债券市场波动加剧时,交易员会抢在强制抛售浪潮到来前行动,这种超前操作不仅放大了下行波动幅度,更导致市场崩盘加速。

如果这是已知的市场压力点,BBC(贝森特)能在他的部门里单方面搞什么政策,让杠杆这味“香料”继续流向RV基金吗?

国债回购

几年前,财政部启动了回购计划。不少分析师展望未来,猜这会怎么助长印钞阴谋。我来聊聊我对回购影响货币供应的理论。不过先说说这计划怎么运作。

财政部会发行新债券,用募集的资金回购流动性差的离途债券。这会推高离途债券的价值,甚至可能超越其公允价值,因为财政部成了流动性差的市场里最大的买家。RV基金会看到他们的离途债券和债券期货间的基差缩小。

基差交易 = 做多现金债券 + 做空债券期货

由于财政部预期买入,离途债券价格上涨,做多现金债券的价格也涨。

于是,RV基金卖掉现在更高价的离途债券,平掉做空债券期货合约,锁定利润。这释放了银行和交易所端的宝贵资本。RV基金干这行就是为了赚钱,他们会立马在下次国债拍卖时重回基差交易。价格和流动性上升,债券市场波动性降低。这降低了基金的保证金要求,让他们能持有更大头寸。这就是顺周期反射性的巅峰。

市场普遍松口气,知道财政部在给系统加杠杆。债券价格涨,一切都好。

BBC在采访里吹嘘这一新工具,因为理论上财政部能无限回购。财政部不能没有国会批准的支出法案就随便发债。但回购本质就是用新债还旧债,本来就是这么干的以支付到期债券本金。交易具有现金流中性特征,因为财政部以相同名义金额向一级交易商银行买卖债券,因此无需美联储提供贷款即可实施回购。因此,若达到特定回购规模能缓解市场对国债市场崩盘的恐慌,并促使市场接受未来发行债务的较低收益率,那么财政部(BBC)必将全力推进回购——停不下来,亦不会停步。

国债供给评注

贝森特心里清楚,今年某个时候债务上限会提高,政府会继续猛吃猛喝。他也知道,因为各种结构和法律原因,埃隆·马斯克的政府效率部(DOGE)削减速度不可能很快。具体来说,埃隆今年的节约估计从每年1万亿美元降到区区1500亿美元(至少跟赤字的巨大规模比是小巫见大巫)。这明显能得出结论,赤字可能会扩大,贝森特得发更多债。

截至目前,25年财年截至3月的赤字比24年财年同期高22%。姑且相信马斯克一次——我知道你们有些人宁可听着小仙女(Grimes)的歌在特斯拉里葬身火海也不愿这么做——毕竟他推行降本措施才两个月而已。更让人担忧的是,关税严重性和影响的不确定性,加上股市下跌,会让税收收入大降。这指向一个结构性原因:即使DOGE削减更多政府开支,赤字还是会继续扩大。

贝森特暗自担心,这些因素会迫使他提高今年剩余时间的所估计的借款额度。随着国债供应洪水逼近,市场参与者会要求明显更高的收益率。贝森特需要RV基金站出来,用最大杠杆,疯狂买债券。所以,回购是必须的。

回购对美元流动性的正面影响不像央行印钞那么直白。回购是预算和供应中性的,所以财政部能无限搞,制造巨大的RV基金购买力。最终,这让政府能以可负担的利率融资。发的债越多,不是用私人储蓄买,而是用银行系统创造的杠杆基金买,货币量增长就越大。我们知道,法定货币量上升时,唯一想持有的资产就是比特币。加把劲!

显然,这不是无限的美元流动性来源。可买的离途债券数量有限。但回购是个工具,能让贝森特短期内缓解市场波动性,以可负担水平为政府融资。这就是MOVE指数下降的原因。随着国债市场稳定,对系统性崩溃的恐惧也开始消退。

市场布局

我将当前交易格局比作2022年第三季度的情景。彼时,完美符合白左精英形象的"正确白人男孩"山姆·班克曼-弗里德(SBF)暴雷;美联储仍在加息周期,债券价格下跌、收益率攀升。"坏女人"耶伦急需刺激市场,好让她能踩着红底高跟鞋撬开市场咽喉,将国债倾泻而入而不引发呕吐反射。简言之,与当下如出一辙——全球货币体系转向推高市场波动之际,恰是疯狂增发国债的"粪坑时刻"。

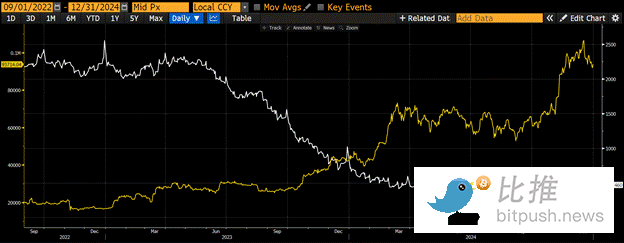

隔夜逆回购余额(白色)vs比特币(金色)

与当前相似但诱因不同,彼时耶伦无法指望美联储放水,因为鲍威尔正进行其效仿保罗·沃尔克的滑稽的戒酒巡演。耶伦(或某位诡计多端的幕僚)准确推断:通过增发短期国债,可诱使货币市场基金将滞留在隔夜逆回购工具(RRP)中的"无菌资金"流入杠杆金融体系——因国债收益率略高于RRP利率,这些基金乐于接盘。该操作在2022年三季度至2025年初期间向市场注入了2.5万亿美元流动性,同期比特币暴涨近6倍。

此乃绝佳牛市温床,但众人畏首畏尾。他们心知高关税与中美脱钩利空股价,认定比特币不过是纳斯达克100指数的高贝塔版本,悲观情绪笼罩下无法看透看似无害的回购计划如何催生未来美元流动性。他们袖手旁观等待鲍威尔放水,殊不知其已无法如2008-2019年间历任联储主席般直接量化宽松。时移世易,如今印钞重担落在财政部肩上。若鲍威尔真在意通胀与美元长期信用,本应冲销耶伦及现任财长贝森特的政策影响,但他过去未做、现在也不会行动——甘坐"绿帽椅"而被政策主导权碾压。

如同2022年三季度比特币在触及周期低点1.5万美元后,众人因多重利空坚信将跌破1万美元;如今亦有人认为将跌穿7.45万美元至6万美元,牛市终结指日可待。但耶伦与贝森特绝非儿戏,他们必保政府低成本融资并压制债市波动。耶伦通过多发短债有限释放RRP流动性;贝森特将以新债换旧债,榨干风险平价基金(RV Funds)承接增发国债的极限潜能。二者皆非市场熟知的QE,故投资者错失良机,待涨势确认后被迫追高。

验证条件

要使回购产生净刺激效应,财政赤字需持续扩大。5月1日美国财政部季度再融资公告(QRA)将披露未来借款计划与预期差值。若贝森特被迫或预期增加借款,即预示税收收入将下降——在支出不变的前提下,赤字缺口必然扩大。

5月中旬财政部将公布4月官方赤字/盈余数据(含4月15日实际税收)。通过对比2025财年迄今同比变化,可观测赤字是否扩张。若赤字膨胀,国债发行量必增,贝森特将不择手段确保风险平价基金加码基差交易。

交易策略

特朗普如滑雪者切过脆弱雪坡从而引发雪崩。如今我们知晓,当"痛苦指数"(MOVE波动率指数)触及临界点,特朗普政府必将调整任何被市场视为动摇法币体系根基的政策,进而催生增加法币供给的政策响应——这些法币终将涌入国债市场。

若回购规模与频次仍难平抑波动,美联储终将找到放水之道。他们已释放信号:3月会议放缓缩表(QT)步伐,前瞻地来看,对美元流动性是利好。但除QE外联储仍有后手,以下非QE却提升国债吸纳能力的政策或于5月6-7日会议上进行公布:

-

豁免国债计入银行补充杠杆率(SLR):允许银行无限杠杆购买国债

-

实施"QT扭转操作":将到期MBS回笼资金转投新发国债。联储资产负债表规模不变,但此举可在多年的时间内每月为债市增加350亿美元边际买盘

待特朗普再祭关税大棒(他必如此以立威),比特币将不再与部分股票一同下跌。因比特币深谙:在肮脏金融体系靠天量债务苟延残喘之际,通缩政策注定短命。

夏普峰雪崩本可速升至5级(最高级),但特朗普团队转向巩固"帝国根基"。借助国债回购铸就的"美元晶粉雪层",我们正从背负不确定性艰难攀峰,转向纵身跃入比特币腾空的狂喜。

如你所见,我极度看多。Maelstrom基金已满仓加密资产,现专注通过币种轮动囤积sats。在11万至7.45万美元回调中我们大举吸筹比特币。作为中美脱钩背景下未来流动性注入的直接受益者,比特币将继续领涨。当全球认定特朗普是挥舞关税武器的癫狂暴君,任何持有美股美债的投资者都在寻找反建制价值载体。实体世界是黄金,数字世界唯比特币。黄金从未被视作美股科技板块高贝塔替代品,故能在市场崩盘时凭借最古老反建制属性独秀市场。比特币将摆脱与科技股的关联,与黄金共舞"只涨不跌"的华尔兹。

山寨币何去何从?

待比特币突破前高11万美元(甚至剑指20万),其市场主导地位将强化,资金方始轮动至山寨币。AltSzn(山寨季):觉醒吧,小鸡币!

除最新最垃圾的土狗币外,表现最佳者将是那些能创造利润并向持币者分红的项目。此类珍宝屈指可数——Maelstrom正持续吸筹。它们虽在近期抛售中与垃圾币共沉沦,但不同之处在于:它们真有付费用户!在CEX破发即死刑的山寨坟场,唯有提供可持续利润分红的高APY项目能获市场二次垂青。我将专文分析这些项目的盈利逻辑与增长前景。此刻建议:倒车入库,全盘扫货!

Twitter: https://twitter.com/BitpushNewsCN

比推 TG 交流群: https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

霸权黄昏:从黄金复兴到加密崛起看美元体系的深层危机

Bitget 现货杠杆新增 ZORA/USDT!

比特币超越谷歌成为全球第五大资产