Futarchy:當預測市場成為治理武器,一場顛覆DAO 決策範式的治理實驗

2025 年3 月,Optimism 發起了一場具有里程碑意義的鏈上治理實驗。透過Futarchy 機制分配500,000 枚OP 代幣激勵,這場為期21 天的社會實驗不僅檢驗了預測市場在公鏈生態治理中的可行性,也揭示了去中心化決策機制演化的複雜張力。

01、Futarchy 治理實驗

Optimism 在三月推出了一項很新穎的Futarchy 治理實驗,Futarchy 的字面翻譯是預測實驗,在區塊鏈中,Futarchy 是一種透過預測市場指導決策的治理模式,利用金融市場的預測能力和參與者的真實貨幣投入,激勵更準確的預測和分析。在本次實驗中,Optimism 以Futarchy 的方式來分配共500k OP(100k * 5)的激勵,以探索公鏈方激勵生態發展的激勵發放新模式,實驗的大部分進度已經完成,LXDAO成員Loxia 作為實驗的參與者之一,對該治理方式的未來表示謹慎樂觀。

MetaDAO 提出的Futarchy 簡單來說就是當有人提出治理目的(如"空投代幣激勵用戶"),Futarchy 定義"通過"與"否決"兩個條件代幣市場。參與者需抵押真實資產換取對應代幣進行交易-若看好提案將推高代幣價格,就買入"透過"市場代幣;反之則押注"否決"市場。最終透過比較兩個市場的加權平均價格決定提案命運,同時參與者可贖回抵押資產,但決策結果直接影響其持幣價值。這種設計巧妙地將個人利益與集體目標綁定:

想獲利就必須深入研究提案對組織代幣價格的長期影響,而非憑直覺或跟風投票。 MetaDAO 的實踐顯示,即便惡意提案者試圖操縱市場,也會因需要高價收購"透過"代幣而得不償失。 MetaDAO 認為當每個決策都經過真金白銀的博弈淬煉,集體智慧才有機會克服人性弱點。

02、Futarchy 的由來

Futarchy 是一種由經濟學家Robin Hanson 提出的政府形式。在這種治理模式下,由民選官員來界定國家福祉的衡量標準,而預測市場則被用來決定哪些政策會帶來最正面的影響。 《紐約時報》在2008 年將「Futarchy」列為一個流行詞。後來,這個概念也被引入區塊鏈和DAO 的討論中。

Futarchy 的宣傳口號是:

「在價值上投票,在信念上下注」(vote on values, bet on beliefs)。這句話的意思是:

公民應該用民主程序來表達「我們想要什麼」(即「價值」)。

然後用預測市場來決定「什麼政策最有可能實現這些目標」(即「信念」-對因果關係的判斷)。

經濟學家Tyler Cowen 表示:“我不會看好Futarchy 的未來,或者它一旦被實施後能否成功。羅賓說,'在價值上投票,在信念上下注',但我認為價值與信念並不能如此輕易地被分開。”

Cowen 認為人類的價值觀和信念是高度交織的,很難將「目標」與「實現目標的方式」徹底分開。例如,一個人可能聲稱自己追求社會平等(價值),但他對某些政策(信念)的支持,實際上是出於意識形態偏好,而非對政策效果的理性預測。

換句話說,預測市場無法完全屏蔽人類情感、認知偏差和價值導向的干擾,因此Futarchy 的運作機制可能無法實現其理論上的理性與高效。

03、Futarchy for Optimism

Futarchy 治理實驗的設計者認為:

- 當決策者因其準確性受到獎懲時(準確→ 獎勵,不準確→ 懲罰),他們傾向於做出更深思熟慮、非偏見的決策;

- 同時,一個無需許可的futarchy 模式可以吸引更多人參與(群眾智慧),而不是局限於中心化的決策機構。

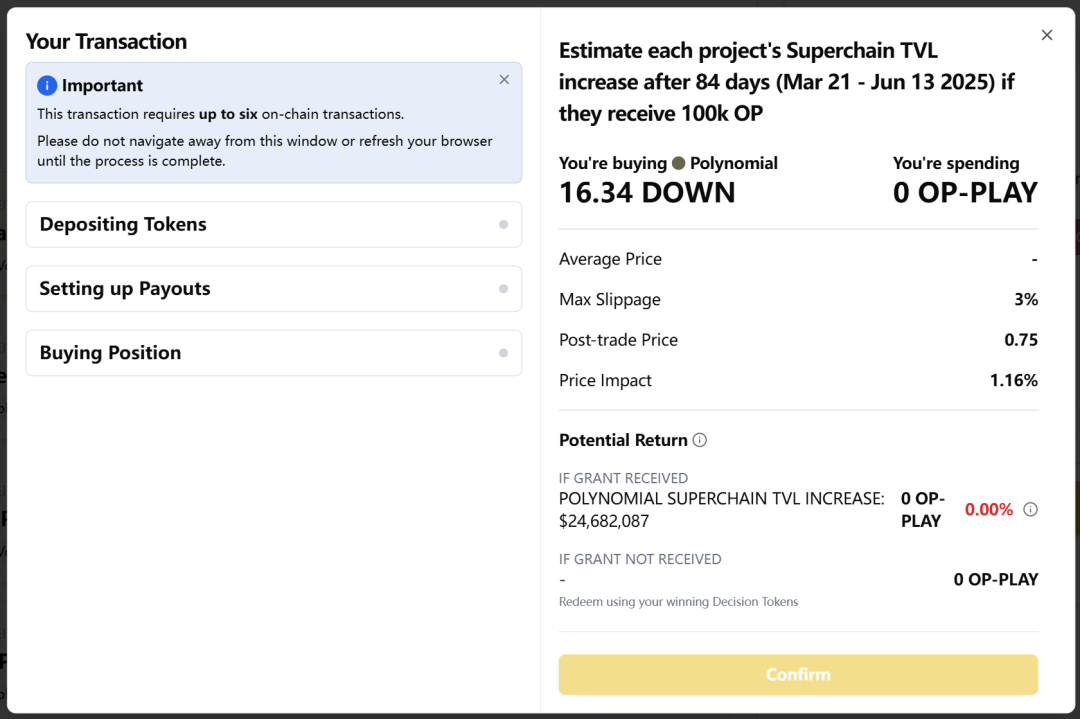

同時為了讓實驗更加開放,也為了獲得更多數據測試實驗,實驗方開放了參與權限,任何擁有telegram 帳戶或Farcaster 帳戶的人都可以參與,所有的預測者都會獲得50 OP-PLAY 的入場籌碼(是OP-PLAY,代幣不具備實際價值,是僅供實驗用的假籌碼),而會獲得更多的籌碼。

那麼這一輪Futarchy 圍繞的預測問題是什麼呢?

如果某個專案拿到100k OP 激勵,哪個/些協議將在三個月後獲得最大的TVL 成長。

這次參與Futarchy 的項目有23 個,每個參與實驗的人需要預測這23 個項目在」拿到100k OP 激勵「之後的TVL 增量,在實驗開始之時,所有項目的初始預測TVL 都是一樣的(同一個起跑線,作為參考,在測試實驗的項目選擇中),隨著時間進行,用戶將買進交易token)來展開博弈,預測結果最高的五個項目每個項目獲得100k OP 的激勵。

在實驗結束後,參與者透過OP-PLAY 參與預測市場選出了五個項目,作為對比,Grants Council 也選出自己的五個受資助項目:

在21 天的漲跌遊戲中,透過Futarchy 選出的前五個100K OP 資助項目:

- Rocket Pool: $59.4M

- SuperForm: $48.5M

- Balancer & Beets: $47.9M

- Avantis: $44.3M

- Polynomial: $41.2M

同時Grants Council 選出的五個受資助項目(如有重疊只發一次):

- Extra Finance

- Gyroscope

- Reservoir

- QiDAO

- Silo

04、Futarchy 模式在治理中的限制

本次TVL 判斷指標的限制:

「如果ETH 的價格上漲,那些鎖了很多ETH 的協議會在TVL 上看起來增長很大,即使它們什麼都沒做。」— @joanbp, 3 月13 日

「我們似乎是在用Futarchy 決定誰該獲得贈款,但如果TVL 成長只是反映市場價格變化,那麼這個指標就不能反映計畫是否善用了贈款。」— @joanbp, 3 月13 日

預測實驗的指標的設立角度也非常重要:

「我們應該選擇那些——即使參與者想『操縱』——也只能透過做對生態有益的事情才能『贏』的指標。」—@Sky, 3 月17 日

模擬代幣帶來的偏差(如果真實代幣價值不足也會出現偏差)

“這是'假錢',不是'真錢'。很多人會在最後一刻雙邊下注,只是為了不虧。”

— @thefett, 3 月19 日

*41% 參與者在末期進行風險對沖(雙邊下注避免虧損)

“我感覺我並沒有帶來什麼特別的見解,反而是稀釋了那些真正懂項目的人的影響力。”

— @Milo, 3 月20 日

使用者體驗並不佳,且影響了博弈有效性:

預測市場的成功與否很大程度取決於使用者參與深度。但本次實驗體驗門檻偏高,資訊不透明,操作繁瑣,極大影響了參與者的判斷力與參與度。

使用者普遍回饋的問題包括:

- 不知道總共有多少代幣。

- 單次下注要6 次鏈上互動。 (因此我並沒有在這次實驗中做過幾次交易,介面過於複雜)

- 押錯項目是否虧損解釋不清。

- 排行榜盈虧邏輯無法理解。

「我一開始以為PLAY 是用掉的,結果每個項目都重置,搞不懂我總共花了多少。」— @Milo, 3 月20 日

「一個預測要簽六筆交易,有點太過了。」— @Milo, 3 月20 日

「排行榜我看不懂,有時候感覺我應該是盈利的,結果顯示虧46%。」— @joanbp, 3 月19 日

在Butter 官方發行的數據報告中顯示,本次實驗:

- 總交易量5,898 筆,但41% 地址在最後三天才參與,顯示用戶學習成本過高。

- 單次預測需6 次鏈上互動(見介面截圖),導致平均每人僅交易13.6 次。

- 儘管有2,262 位訪客,但轉換率僅19%,OP 治理貢獻者參與率僅13.48%

- 45% 項目未向預測者揭露計劃,資訊不對稱導致預測偏差(如Balancer 預測值超項目自估$26.4M)

05、總結

1. 博弈指標的設立會對Futarchy 實驗產生決定性的影響

好的指標應該有:

- 可度量性:資料清晰、容易驗證;

- 方向正確:能引導參與者去做「就算為了贏錢也在推動系統正向發展」的事;

- 不易遊戲化:難以被單純的金融技巧或價格波動「做大做強」。

例如在本次Futarchy 實驗中,以美元計的TVL 極易被ETH 等主流幣價波動影響,使得預測結果更像在“賭幣價”,而非評估誰真正有增長能力。

Butter 所發出的官方報告顯示,截至2025年4月9日的中期TVL數據已揭露指標限制:

- Rocket Pool (預測TVL 成長59.4M) 實際TVL 成長為59.4M,實際TVL 成長為0

- SuperForm (預測48.5M) 實際下跌1.2M

- Balancer& Beets(預測47.9M) 實際下跌13.7M

所有Futarchy 選取項目的實際TVL 總跌幅達$15.8M,而同期Grants Council 選取項目中:

- Extra Finance (預測39.7M) 實際成長8M

- QiDAO(預測26.9M)實際成長10M

這驗證了社群質疑——TVL 指標與市場價格強相關,未能有效反映專案真實營運能力。

2. Futarchy 的「最佳預測員」結果不完全客觀

- 在本實驗中更反映參與者的OP-PLAY 交易能力,而不是」預測能力「的評選,因為在本次實驗中,所有標的均有較大幅度的日級漲跌,參與者有相當大的操作空間(匿名帳號@joanbp 透過高頻交易(406 筆/3 天)登頂)

- 在最後的OP-PLAY 交易勝率排行榜中,作為公認的OP 生態專業人士,Badge Holders 的分組勝率是最低的。

- 前20 名預測者中僅4 名持有OP 治理身分(skydao.eth/alexsotodigital.eth等)

3. 預測影響決策的弔詭:

Futarchy 的特性在於預測即決策,集體預期會直接影響結果(例如本實驗中哪個項目得到贈款)。這和一般預測市場純粹預測外在事件不同,產生了一些獨特的動力挑戰。正如OP 論壇中所討論的,一個投票者在Futarchy 中有兩種取向:

其一,隨大流押中熱門項目以確保這些項目獲贈款(自己預測正確但未必有高回報,因為多數人都這麼押);

其二,標新立異選被低估的項目,如果後來證明少數派是對的則個人收益最大。這種兼具投票和投注雙重屬性的機制讓參與者有點無所適從。同時,當預測本身塑造了未來(因為資金流向會影響專案發展),Futarchy存在一定自我實現或自我挫敗的循環:大家都壓某專案好,資源給了它,它自然更有機會成功;反之不被看好的即便本可成功也因得不到資源而失敗。這種閉環使得Futarchy 實驗需要謹慎解讀其預測準確性,並在設計上考慮如何緩解這種自證循環的偏差。

在這場Futarchy 實驗中,我們不僅看到了治理機制如何被“博弈化”,也看清了Degen 在預測市場中的潛力——他們不再只是逐利的過客,而是潛在的專業治理者。只有當制度設計能將Degen 的能量錨定於公共目標,讓投機成為共建,讓押注成為判斷,Futarchy 才有機會啟動屬於Web3 的再生式治理精神(Regen)。本實驗喚醒了一種可能:治理不必是清教徒式的理性協商,也可以是深度遊戲化的共識形成。覺醒Degen 的Regen 血脈,或許正是未來DAO 治理的演化方向。

06、引用

[1] https://en.wikipedia.org/wiki/Futarchy

[2] https://gov.optimism.io/t/experimenting-with-futarchy-for-optimism-grant-allocation-decisions/9678

[3] https://ggresear.ch/t/futarchy-vs-grants-council-optimisms-futarchy-experiment/57

[4] https://medium.com/@netrovert/futarchy-redefining-dao-governance-5f554d523dee

·END·

內容| Loxia

編輯& 排版| 環環

設計| Daisy

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

以太坊公共物品資助協議Gitcoin關閉其軟件部門

快速概述 Gitcoin宣布關閉其主要的軟件開發部門Gitcoin Labs,部分原因是缺乏盈利能力。作為轉變的一部分,該項目將結束其Grants Stack資助管理工具和Allo Protocol區塊鏈資助機制。

Solana 的「MSTR」—— DeFi 發展公司提交 10 億美元的儲架式發行申請予美國證券交易委員會

快速摘要 DeFi 發展公司,這家最新購買並質押 SOL 作為 Solana 轉型的一部分的上市公司,已向美國證券交易委員會提交 10 億美元儲架式發行申請。儲架式發行允許公司註冊新證券的發行,以隨時間提供股權和債務銷售。

全國最大實體幣商「幣想」遭警方搜索,涉每月助詐團洗錢上億

花旗預測今年或為區塊鏈的「ChatGPT 時刻」,2030 年穩定幣供應可能達 3.7 兆美元