UNIの過去のバージョン変更を振り返って、UNIはブロックチェーンにどのような影響を与えましたか?

序文

Web3 にとって、最も重要な歴史的瞬間は 3 つあると思います。ビットコインは分散型システムのブロックチェーンの先駆者であり、イーサリアムのスマート コントラクトはブロックチェーン決済を超えた想像力を与え、UNI は金融特権をブロックチェーンに委譲しました。チェーンの黄金時代のクラリオン コールです。 V1 から V4、UNI X から UNI Chain まで、UNI は Dex への究極の答えからどれくらい離れていますか?

UNI V1: 黄金時代への序曲

UNI以前にオンチェーン取引所が存在しなかったわけではありませんが、UNI以降、オンチェーン取引所は分散型取引所(Dex)と呼ぶことができます。多くの記事では、UNI の成功はシンプルさ、セキュリティ、プライバシー、AMM の創設者などによるものだとされています。実際、私の意見では、シンプルさは別として、UNI の成功は他の要素とはほとんど関係がありません。今日ほとんどの人が知っているものとは異なり、UNI は AMM モデルを採用した最初のオンチェーン取引所ではありません。UNI 取引所がオーダーブックを採用する前に、Bancor (ブロックチェーン史上 2 番目に大きい資金調達 ICO プロジェクト) が存在しました。モデルはすでに長い間存在しています。 UNI はプライバシーとセキュリティを実現できるオンチェーン取引所の先駆者でもなければ、唯一の後発者でもありません。まず、UNI よりも早く誕生した Bancor について話しましょう。このプロジェクトはかつて通貨界をリードするオンチェーン取引所でした。初期の人気の EOS RAM と IBO (B は Bancor プロトコルを指します) は、どちらも Bancor が提供する資産発行用のアルゴリズムまたはプロトコルを使用していました。有名な Constant Product Market Maker (CPMM) も Bancor によって開発されました。 Bancor が後に UNI に負けた理由については、私が調べた情報にはさまざまな意見があります。米国の規制の問題だったという人もいれば、ユーザー エクスペリエンスが UNI ほど単純ではなかったという人もいますし、もっと踏み込んだ問題だったという人もいます。比較アルゴリズムとプロトコルメカニズムが含まれます。私の理解では、UNI が追いつく能力の背後にあるロジックは非常に単純であるため、ここではこれらの問題については詳しく説明しません。これは DeFi の定義を満たす最初の Dex プロジェクトです。 AMM モデルの採用は、その時代にマーケットメーカーと資産発行を民主化する唯一の方法でした。オンチェーンのオーダーブック モデルやオンチェーンとオフチェーンが混在する取引所では、ユーザーが自由にトークンを上場することはできませんでした。一方、ユーザーもマーケットメイクに参加できない、または利益を上げるための流動性を提供できないため、このタイプのプロジェクトでは取引ペアの不足や取引マッチングの遅さという一般的な問題が発生しています。同様に AMM モデルを使用する Bancor の失敗は、流動性の硬直性と、トークンの発行には Bancor プロジェクト当事者の同意と通貨上場手数料の支払いが必要であるという事実にあり、このプロジェクトは基本的に依然として Bancor の利益決定に基づいて運営されています。集中管理されたエンティティ、および「特権」は実際にはユーザーに返されません。

私の目には、UNI の初期バージョンは確かに使いにくいもので、短期価格は大きく変動します (CPMM に固有の問題の 1 つは、トークンの短期価格が瞬間的な大規模なトークンを介して攻撃者によって操作される可能性があることです)。金額トランザクション)、ERC20 間で直接交換できないことによるスリッページ、高いガスコスト、スリッページ保護の欠如、さまざまな高度な機能の欠如など。 AMMは、当時のオーダーブックモデルの下でDexの流動性の欠如とトランザクションマッチングの遅さの問題を解決したが、Cexと競争できない運命にあった。 V1 バージョンを早期に採用した人はそれほど多くありませんが、その重要性は歴史的です。これは、通貨上場基準のない取引所であり、流動性が国民から得られる取引所であるデックスにおける金融民主化の最初の現れである。トップチームのバックグラウンドのない一部のプロジェクトも、かつては大手金融機関の特権の一部でしかありませんでしたが、現在ではミームトークンが今日これほど人気を博しているのは、まさに UNI の存在によるものです。ブロックチェーンコーナーにいるみんな。

UNI V2:DeFi サマー

UNI V2バージョンは2020年5月に誕生しました。現在の「DeFi巨大企業」と比較すると、当時のUNI V1のTVLは40M未満でした。 V2 バージョンの改善は、前述の短期的な価格操作や ETH でのトークンの転送の必要性など、V1 の主な欠点に焦点を当てています。さらに、全体的な実用性を向上させるためにフラッシュ交換メカニズムも導入されています。このバージョンで最も注目すべき点は、価格操作を解決するための UNI のアイデアです。 UNI は最初に、各ブロックの最後のトランザクションの価格をブロックの価格として使用する、ブロックの最後に価格決定メカニズムを導入しました。つまり、攻撃者は前のブロックの最後でトランザクションを完了し、次のブロックでアービトラージを完了する必要があります。この操作を実行するには、攻撃者は利己的なマイニング (つまり、ブロックを隠蔽し、ネットワークにブロードキャストしない) を完了し、2 つのブロックを連続してマイニングできなければなりません。そうしないと、価格が他の裁定取引者によって修正されてしまいます。実際の運用では不可能であり、攻撃のコストと難易度が大幅に増加します。もう 1 つのポイントは、時間加重平均価格 (TWAP) の導入です。このメカニズムは、単に最後の数ブロックの平均価格を取得するのではなく、各価格の期間に基づいて加重平均を実行します。ここで、過去 3 つのブロックにおける特定のトークン ペアの価格が次のとおりであると仮定して、類推してみましょう。

- ブロック 1: 価格 10、持続時間 15 秒

- ブロック 2: 価格 12、持続時間 17 秒

- ブロック 3: 価格 11、持続時間 16 秒

ブロック 3 の最後の値は、10 * 15 + 12 * 17 + 11 * 16 = 488 となります。これら 3 つのブロックの TWAP を計算すると、488 / (15 + 17 + 16) ≈ 11.11 となります。この加重平均により、短期的な価格変動が最終的な TWAP に与える影響は少なくなりますが、攻撃者は TWAP に影響を与えるために長期間にわたって価格を操作し続ける必要があるため、攻撃のコストが高くつき、困難になります。

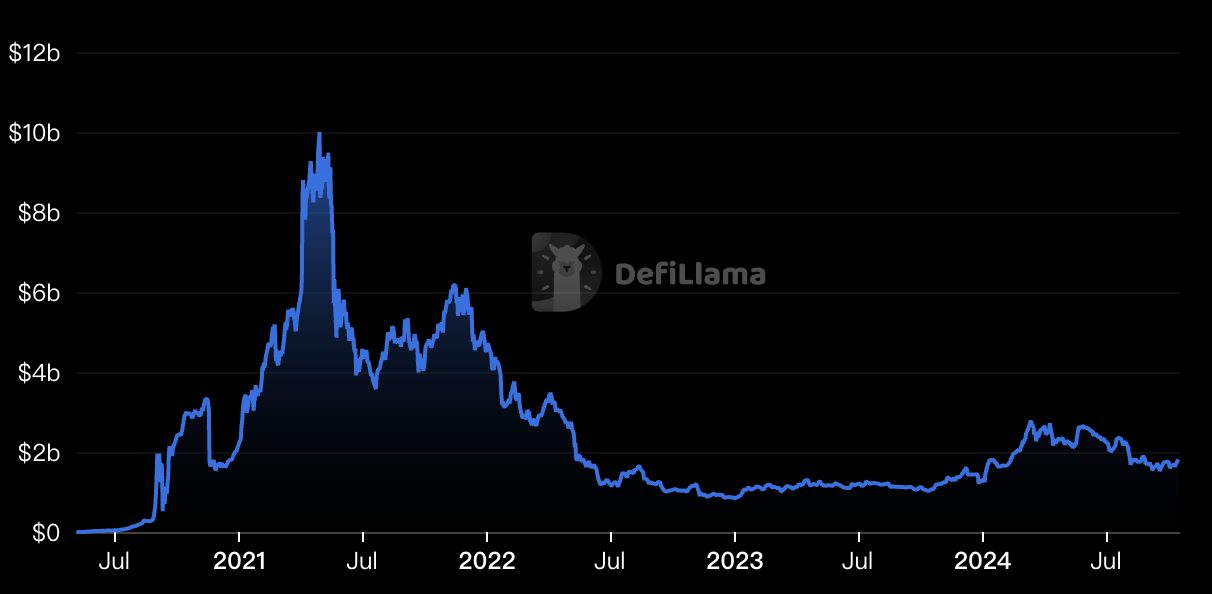

このアイデアは、初期段階で MEV に対抗するための効果的な方法と見なすこともできます。また、これにより、AMM が徐々に Dex の主流の選択肢になりつつあります。内部の改善について話した後は、この時期の UNI の上昇には、実際にはある程度の幸運もあったという外部の理由について話しましょう。 2020年6月に重要なイベントが発生し、後にDeFiサマーと呼ばれることになるブロックチェーンの黄金時代が正式に幕を開けました。この事件の原因は、融資プラットフォームの Compound Finance が借り手と貸し手に Compound トークンの報酬を与え始め、他のプロジェクトもこれに追随し、「イールド・ファーミング」または「流動性マイニング」と呼ばれる積み重ねられた投資機会をもたらしたことでした(実際、今日のポイントは、これは流動性マイニングの不正バージョンです)。通貨上場の敷居が非常に低く、流動性を積極的に追加できるDexとして、UNIは当然のことながら、採掘のためのさまざまな模倣プロジェクトをホストする最初の選択肢となります。「金鉱業者」がその敷居を突破したときの状況は、カリフォルニアのゴールドラッシュのようなものです。 19世紀半ば、クレイジーです 流動性の注入により、UNIはDeFiでトップの座を確保しました(UNI v2のピークTVLは21年4月29日に100億米ドルを超えました)。この時点で、DeFi が有名になり、ブロックチェーンが主流になり始めています。

UNI v3: Cex と戦うための長い道のりが始まる

UNI v3: Cex と戦うための長い道のりが始まる

UNI は、V2 バージョンの AMM のような Dex に対する標準的な回答になっています。当時の同様のプロジェクトの 99% のコア アーキテクチャは UNI とほぼ同じであったと言えます。このとき、UNIの心の敵はもはやデックスではなくセックスなのかもしれない。集中型取引所の効率と比較すると、AMM の大きな問題は資金の利用率が低いことです。一般のユーザーにとって、不安定な通貨取引ペアに流動性を提供することは、20 年間のような一時的な損失の大きなリスクを伴います。 2021年のDeFiの夏初めには、流動性マイニング収入を得るために元本がゼロに戻るのが一般的でした。 LP で利益を上げ続けたい場合は、当然 DAI-U などのステーブルコイン取引ペアが最適な選択となりますが、その結果、TVL の資金のかなりの部分はあまり実質的な効果が得られません。一方、V2 の流動性は、0 から ∞ までのすべての価格帯を均等にカバーします。これは、V2 の資金利用率が低いことを示しています。

この問題を解決するために、UNI は V3 バージョンで集中流動性を導入しました。V2 の流動性は価格範囲全体に均等に分散されていましたが、V3 では LP が選択した特定の価格範囲内に資金を集中させることができます。 LP ファンドは、価格曲線全体に広がるのではなく、価格範囲内でのみ使用されます。 これにより、LP はより少ない資本で同じ深さの流動性を提供することも、同じ資本でより深い流動性を提供することもできます。 このアプローチは、狭い範囲内で取引されるステーブルコイン取引ペアにとって特に有益です。

ただし、特定のケースでは、V3 の結果が期待したほど良くありません。現実には、ほとんどの人は予想される価格変動の範囲内で流動性を提供することを選択するでしょう。これは、これらの高利回り地域には資本が殺到する一方、他の地域は依然として流動性が不足することを意味します。 LP 単体の資本利用効率は向上しましたが、全体の資金配分は依然として不均一であり、流動性効率の点では V2 の低い資本利用効率の問題は大幅には改善されません。同時期にTrader joeによって提案されたプライスボックスは、トランザクションの最適化という点ではCurveほど優れていません。そして、レイヤー 2 の出現により、オーダーブック モデルに基づく Dex が再び高い地位を占める可能性が高くなります。現時点では、UNI は Cex を征服するという夢をまだ実現しておらず、恥辱に陥っています。 「中年の危機」。

UNI V4: 1 万フックの解釈

UNI v4 は、V3 の 2 年後に行われたメジャー アップデートです。これについては、過去の調査レポートで詳しく分析されていますので、ここでは簡単に説明します。 2 年前の V3 バージョンと比較して、V4 の核心はカスタマイズと効率性の追求にあります。V3 バージョンでは資本利用効率を向上させるために集中流動性メカニズムを導入する必要がありますが、取引ポジションでは LP が正確に価格を選択する必要があります。範囲には一定の制限があり、極端な市場環境下では流動性不足の問題に直面しやすいです。前述の Curve プロトコルや Trader Joe と比較すると、より優れたオプションが提供されます。

V4 バージョンの最新の利点は、カスタマイズ性と効率性の最適なバランスを実現し、両方を上回る精度と資本利用率を達成できることです。その中で、最も重要なフック (スマート コントラクトとも呼ばれます) メカニズムは、開発者に前例のない柔軟性を提供し、開発者が流動性プールのライフ サイクルの重要なポイント (トランザクションの前後、LP の入出金など) にカスタム ロジックを挿入できるようにします。これにより、開発者は、時間加重平均マーケットメーカー (TWAMM)、動的手数料、オンチェーン価格注文、融資プロトコルとの相互作用のサポートなど、高度にカスタマイズされた流動性プールを作成できます。

一方、V4 は、V1 がこれまで使用していたファクトリー プール構造を置き換えるために、シングルトンのシングルトン構造を採用し、開発者が独自のレゴ ブロックをより多く構築できるように、すべての流動性プールを 1 つのスマート コントラクトに集中させます。これにより、流動性プールの作成とプール間取引にかかる Gas コストが大幅に削減され (最大 99% 削減)、Gas 効率をさらに最適化するために「フラッシュ アカウンティング」システムが導入されます。 23 年間の弱気相場の終わりのアップデートとして、UNI v4 は、AMM 競争において徐々に不利になっていた立場を大きく回復しました。しかし、V4 の高度なカスタマイズは、いくつかの問題も引き起こします。たとえば、開発者はフック メカニズムを最大限に活用するには、より強力な技術的能力が必要であり、セキュリティの脆弱性を回避するために慎重に設計する必要があります。さらに、高度にカスタマイズされた流動性プールも市場の断片化を引き起こし、全体的な流動性を低下させる可能性があります。全体として、V4 は、高度にカスタマイズされた効率的な自動マーケット メーカー サービスである DeFi プロトコルの開発における重要な方向性を表しています。

UNI Chain: 最も効率的なものを目指して

UNI Chain: 最も効率的なものを目指して

UNI Chain は最近発表されたメジャー アップデートであり、Dex の将来の方向性がパブリック チェーンになる可能性があることを象徴するものでもあります (しかし、私が困惑しているのは、UNI Chain がアプリケーション チェーンではないということです)。 UNI チェーンは、Optimism の OP スタックに基づいて構築されており、チェーンの中心的な目標は、革新的なメカニズムを通じてトランザクションの速度とセキュリティを向上させ、最終的にプロトコル自体の価値を獲得して UNI トークン所有者に報酬を与えることです。 その核となる革新性は、次の 3 つの側面に反映されています。

- 検証可能なブロック構築: Flashbot と連携して Rollup-Boost テクノロジーを利用し、信頼された実行環境 (TEE) および Flashblocks メカニズムと組み合わせて、高速かつ安全で検証可能なブロック構築を実現し、MEV リスクを軽減し、トランザクション速度を向上させ、ロールバック保護を提供します。

- UNIchain Verification Network (UVN): UNI トークン プレッジを通じて検証者がブロック検証に参加するよう奨励し、単一シーケンサーの集中化のリスクを解決し、ネットワーク セキュリティを向上させます。

- インテント駆動型インタラクション モデル (ERC-7683): ユーザー エクスペリエンスを簡素化し、最適なクロスチェーン トランザクション パスを自動的に選択し、流動性の断片化とチェーン間のインタラクションの複雑さの問題を解決し、OP スタックおよび非OPスタックチェーン。

簡単に言えば、これは MEV 耐性、分散型ソーター、および意図中心のユーザー エクスペリエンスです。 UNIがスーパーチェーンのメンバーになることは間違いなくOPアライアンスを再び強化するだろうが、これは短期的にはイーサリアムにとって悪いニュースである(Uniがイーサリアムの取引手数料の50%を占めている)この逸脱は再び侮辱となるだろう。断片化したイーサリアムに損害を与える。しかし、長期的には、これはイーサリアムのレンタルモデルを検証する重要な機会になるかもしれません。

結論

現在、インフラストラクチャのパフォーマンスが DeFi アプリケーションの能力を超えているため、ますます多くの Dex がオーダーブック モデルに目を向け始めています。 AMMがどんなにシンプルであっても、それはパフォーマンスのみを要求するオーダーブックモデルに過ぎず、AMMの資本稼働率がオーダーブックよりも高くなるということはありません。では、AMMは将来的に消滅するのでしょうか? AMM は特殊な時代の産物だと考える人もいますが、私は AMM は Web3 のトーテムになっていると思います。 Memeが存在する限りAMMは存在し、ボトムアップの需要が存在する限りAMMは存在します。将来、UNIを超える日が来るかもしれないし、UNIがオーダーブックを立ち上げることさえあるかもしれないが、私はこのトーテムは永遠に残ると信じている。

一方で、今日の UNI も中央集権化が進み始めており、ガバナンスの観点から a16z によって「拒否権」が発動され、コミュニティに通知することなくフロントエンドで料金を請求しています。私たちが認めなければならないことの 1 つは、Web3 の開発手法が人間の本質や現実から逸脱しているということです。私たちはこの急成長する巨大企業とどのように共存したいのでしょうか。これは私たち全員が考えなければならないことです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Circle: CCTP V2がSolanaブロックチェーンで公開されました

テキサス州知事、州のビットコイン準備金を恒久基金として保護するための法案HB4488に署名

アニモカ・ブランズはオープン市場からCTAトークンの取得を開始したが、具体的な金額はまだ明らかにされていない。

オピニオン:トランプ大統領退任後のビットコインの将来を心配する必要はない