La Fed s'inquiète-t-elle de la liquidité des réserves bancaires

Quelque chose de très intéressant est apparu dans le compte rendu de la réunion de novembre du FOMC cette semaine

Ceci est un extrait de la newsletter Forward Guidance. Pour lire les éditions complètes, abonnez-vous .

Quelque chose de très intéressant est apparu dans les minutes de la réunion de novembre du FOMC cette semaine, qui n'avait rien à voir avec les attentes de baisse des taux.

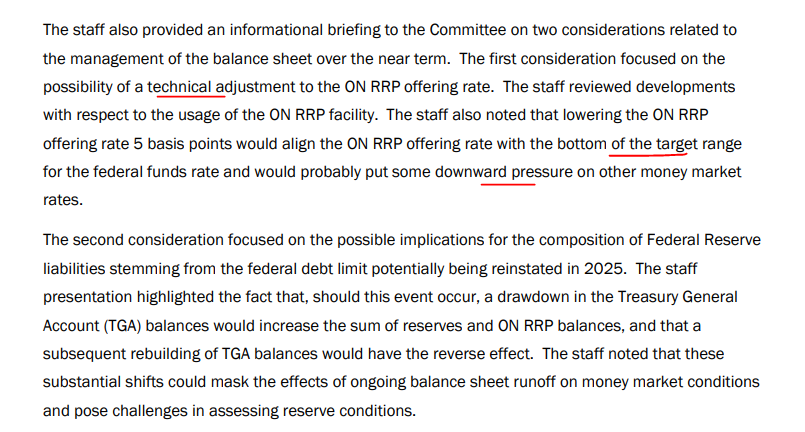

Caché profondément dans les minutes se trouvait l'extrait suivant :

Newsletter

Abonnez-vous à la newsletter Forward Guidance

Essentiellement, la Fed envisage de réduire le taux de rémunération des actifs de la Reverse Repo Facility de 5 points de base, ce qui abaisserait le bas de la fourchette cible du taux des fonds fédéraux.

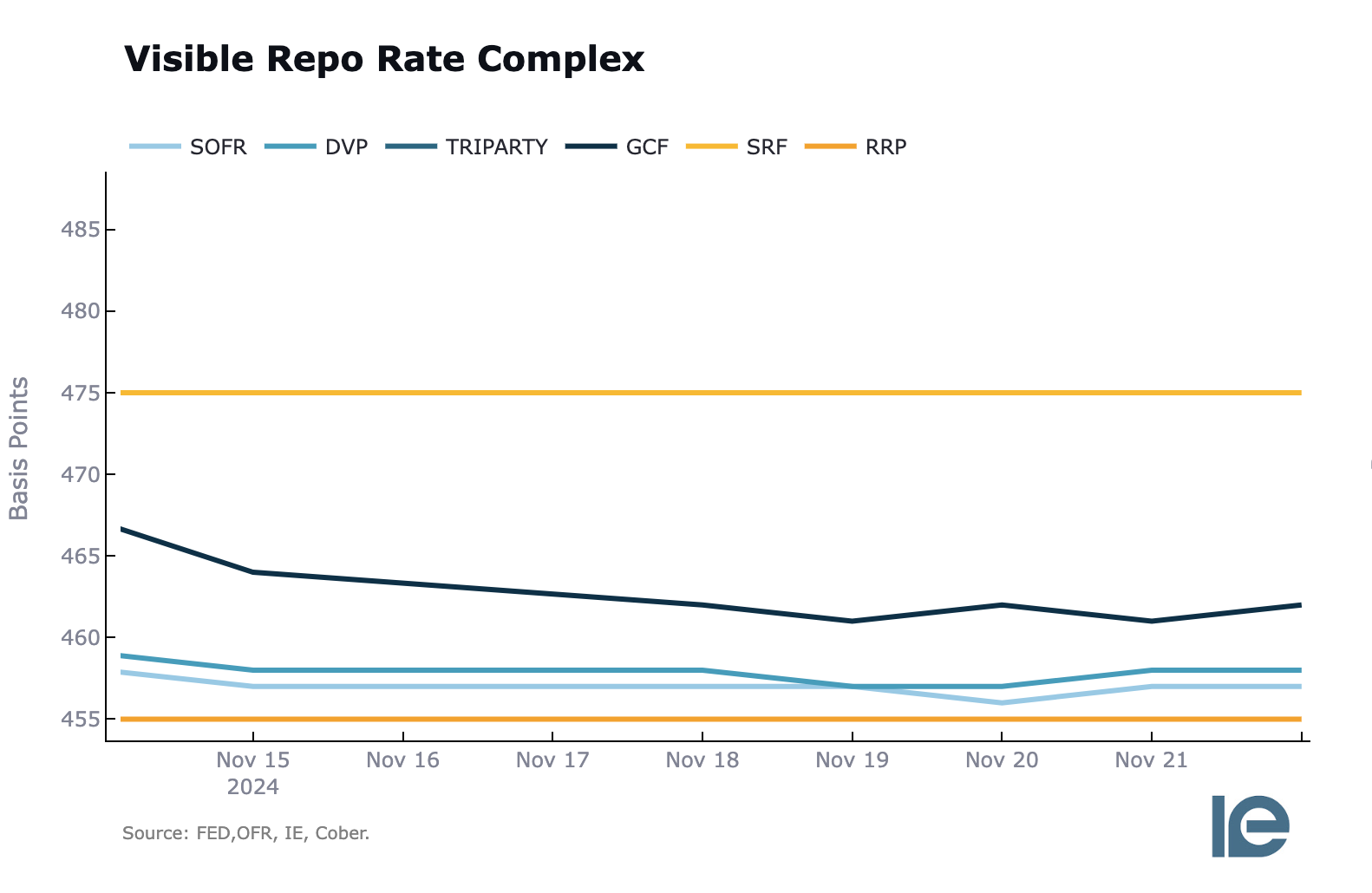

Voici à quoi ressemble ce complexe visuellement :

On ne peut que spéculer sur les raisons pour lesquelles le FOMC souhaite abaisser ce taux, mais il existe une théorie convaincante :

Étant donné la récente augmentation de l'utilisation de la Standing Repo Facility qui s'est produite à la fin du trimestre précédent, associée à la reconnaissance par les membres du FOMC que le temps presse quant à la durée pendant laquelle le QT peut se poursuivre sans que des tensions potentielles n'apparaissent dans le système monétaire, le FOMC pourrait essayer de prendre les devants en encourageant les sorties de la RRP et en augmentant les réserves bancaires pour fournir une liquidité suffisante.

Comme le montre ce graphique comparant le T-bill de 1 million de dollars avec le taux de rémunération de la RRP, les fonds du marché monétaire alternent généralement entre la possession des deux, selon lequel a le rendement le plus élevé à ce moment-là. En diminuant le taux de rémunération, les T-bills deviennent plus attractifs :

Comme nous pouvons le voir dans le solde actuel de la RRP, il y a encore 186 milliards de dollars de liquidités qui sont "bloquées" dans la RRP. En abaissant le taux de rémunération, il semble que le FOMC essaie de faire entrer cet argent dans le système financier global pour s'assurer que la liquidité reste suffisante. Cela se produit face à un QT en cours qui se rapproche d'un objectif potentiel qui pourrait mettre à rude épreuve les niveaux de réserves bancaires :

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

L'Ethereum à 1,4K $ était-il le « creux générationnel » ? — Les données envoient des signaux mitigés

Les traders disent que le prix de l'ETH est tombé à un « creux générationnel », mais les données historiques et l'activité du réseau suggèrent que ce n'est pas le cas.

Le prix du Bitcoin atteint un sommet de 7 semaines alors que Trump adoucit son ton sur la guerre commerciale

Le prix du Bitcoin continue de grimper après son rallye du week-end de Pâques, plusieurs analystes qualifiant les récents événements macroéconomiques de haussiers pour le marché.